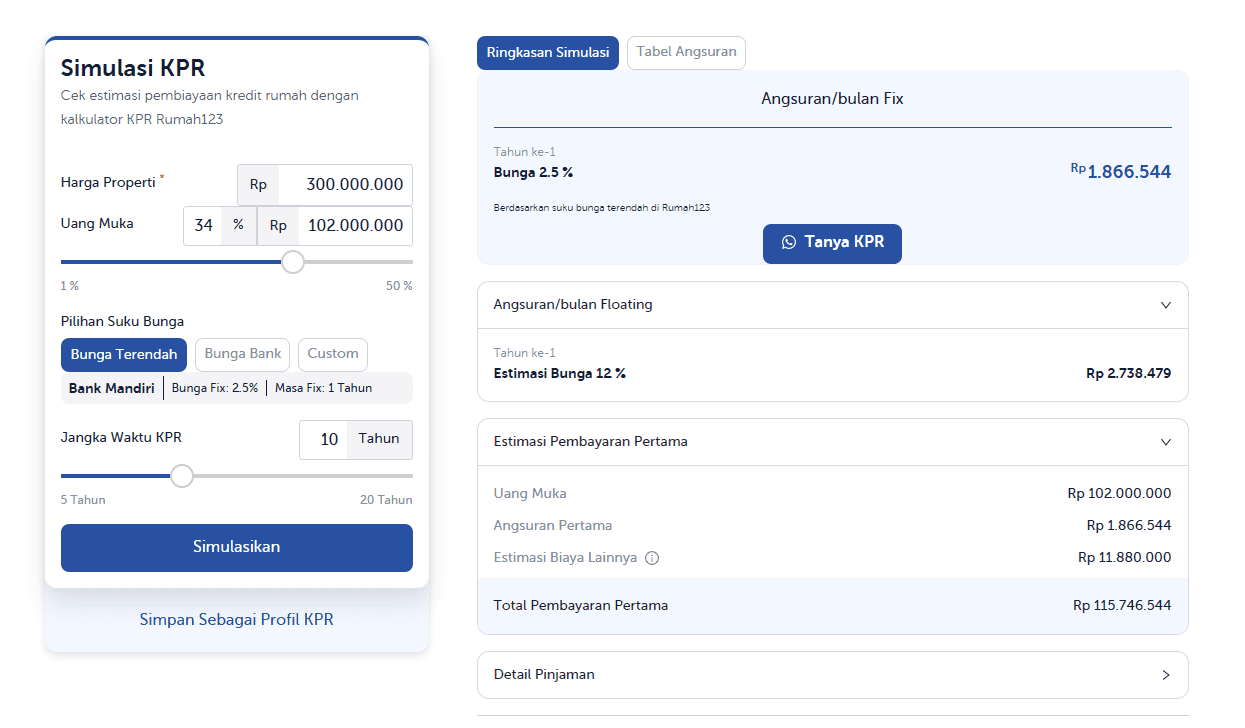

Mengambil rumah dengan Kredit Pemilikan Rumah (KPR) adalah langkah besar yang memerlukan perencanaan matang dan pengetahuan yang cukup. Salah satunya adalah mengenai skema pembayaran. Anda bisa cek simulasi KPR dengan mudah secara online, salah satunya melalui Rumah123.com.

Rumah adalah investasi jangka panjang yang signifikan, dan mengambil KPR adalah cara yang umum digunakan untuk membantu pemilik rumah mewujudkan impian mereka. Dalam artikel ini, kami akan memberikan panduan lengkap beserta tips-tips penting bagi calon pemilik rumah yang ingin mengambil rumah dengan KPR, termasuk mengenai kalkulator KPR.

1. Evaluasi Kesiapan Finansial Anda

Langkah pertama sebelum mengambil rumah dengan KPR adalah mengevaluasi kesiapan finansial Anda. Anda perlu memahami keadaan keuangan Anda dengan jelas, termasuk penghasilan, utang yang ada, dan kebutuhan hidup lainnya. Pertimbangkan juga bagaimana kondisi keuangan Anda akan berkembang di masa depan, misalnya, jika Anda berencana untuk menikah atau memiliki anak.

Penting untuk memiliki dana darurat yang cukup, yang dapat digunakan untuk menutupi biaya darurat atau pembayaran KPR jika terjadi perubahan dalam kondisi keuangan Anda. Pastikan juga Anda memiliki cukup uang untuk membayar uang muka dan biaya-biaya awal lainnya yang terkait dengan pembelian rumah.

2. Tentukan Anggaran Anda dengan Jelas

Setelah Anda mengevaluasi kesiapan finansial Anda, tentukan anggaran Anda dengan jelas. Ini akan menjadi panduan bagi Anda dalam mencari rumah yang sesuai dengan kemampuan keuangan Anda. Anggaran Anda harus mencakup tidak hanya pembayaran pokok KPR, tetapi juga bunga, pajak properti, biaya asuransi, dan biaya-biaya terkait lainnya.

Sebagai aturan umum, pembayaran bulanan KPR Anda sebaiknya tidak melebihi 30% hingga 40% dari penghasilan bulanan Anda. Ini akan membantu Anda menjaga keseimbangan keuangan Anda dan menghindari beban keuangan yang berlebihan.

3. Cari dan Pilih Bank atau Lembaga Keuangan yang Tepat

Langkah berikutnya adalah mencari dan memilih bank atau lembaga keuangan yang tepat untuk mengambil KPR. Ini adalah keputusan yang penting, karena berbagai bank dan lembaga keuangan dapat menawarkan berbagai jenis KPR dengan berbagai tingkat bunga dan persyaratan.

Sebelum memutuskan, lakukan riset mendalam dan bandingkan berbagai tawaran KPR dari beberapa bank. Perhatikan tingkat bunga, biaya administrasi, jangka waktu KPR, dan persyaratan lainnya. Anda juga dapat berkonsultasi dengan seorang ahli keuangan atau perantara hipotek untuk membantu Anda memilih yang terbaik sesuai kebutuhan Anda.

4. Persiapkan Uang Muka yang Cukup

Sebagian besar KPR akan memerlukan pembayaran uang muka. Uang muka adalah sejumlah uang yang Anda bayarkan di muka sebagai pembayaran awal untuk rumah. Besarnya uang muka bervariasi tergantung pada lembaga keuangan dan program KPR yang Anda pilih, tetapi biasanya berkisar antara 10% hingga 20% dari harga rumah.

Pastikan Anda memiliki uang muka yang cukup sebelum mengajukan KPR. Uang muka yang lebih besar dapat membantu mengurangi jumlah pinjaman Anda dan membantu Anda mendapatkan suku bunga yang lebih baik.

5. Perhatikan Tingkat Bunga KPR

Tingkat bunga KPR adalah salah satu faktor yang paling memengaruhi biaya total KPR Anda. Tingkat bunga dapat berfluktuasi tergantung pada kondisi pasar keuangan dan kebijakan bank. Pilihlah jenis tingkat bunga yang paling sesuai dengan kebutuhan dan situasi keuangan Anda:

Tingkat Bunga Tetap: Tingkat bunga tetap akan tetap sama sepanjang masa pinjaman Anda. Ini memberikan kepastian dalam pembayaran bulanan Anda, tetapi biasanya tingkat bunga tetap lebih tinggi daripada tingkat bunga variabel awal.

Tingkat Bunga Variabel: Tingkat bunga variabel dapat berubah sesuai dengan perubahan dalam suku bunga pasar. Ini bisa berarti pembayaran bulanan yang lebih rendah pada awalnya, tetapi juga berisiko mengalami kenaikan tingkat bunga di masa depan.

6. Pertimbangkan Jangka Waktu KPR yang Tepat

Pilih jangka waktu KPR yang sesuai dengan situasi keuangan dan rencana masa depan Anda. Jangka waktu KPR biasanya berkisar antara 15 hingga 30 tahun. Jangka waktu yang lebih pendek akan menghasilkan pembayaran bulanan yang lebih tinggi, tetapi total biaya bunga lebih rendah. Jangka waktu yang lebih panjang akan menghasilkan pembayaran bulanan yang lebih rendah, tetapi total biaya bunga lebih tinggi.

Pertimbangkan berapa lama Anda berencana untuk tinggal di rumah tersebut dan berapa lama Anda dapat membayar KPR. Pilihlah jangka waktu yang membuat Anda nyaman dalam membayar KPR Anda.

7. Periksa Kelayakan Kredit Anda

Sebelum Anda dapat mengambil KPR, bank atau lembaga keuangan akan memeriksa kelayakan kredit Anda. Ini melibatkan pengecekan riwayat kredit Anda, pendapatan bulanan, dan utang yang ada. Pastikan Anda memiliki riwayat kredit yang baik dan catatan keuangan yang bersih.

Jika Anda memiliki riwayat kredit yang buruk atau utang yang tinggi, pertimbangkan untuk memperbaiki kelayakan kredit Anda sebelum mengajukan KPR. Ini dapat membantu Anda mendapatkan tingkat bunga yang lebih baik dan persyaratan KPR yang lebih menguntungkan.

8. Pelajari Semua Biaya Terkait KPR

Selain uang muka dan pembayaran pokok KPR, Anda juga perlu memperhatikan biaya-biaya terkait lainnya. Beberapa biaya yang mungkin dikenakan termasuk biaya administrasi, biaya penutupan, biaya asuransi KPR, dan biaya-biaya lainnya. Pastikan Anda memahami semua biaya ini dan mengikutinya dengan cermat.

9. Siapkan Dokumen-dokumen yang Diperlukan

Untuk mengajukan KPR, Anda perlu menyiapkan berbagai dokumen yang diperlukan oleh bank atau lembaga keuangan. Dokumen-dokumen ini biasanya termasuk:

- Bukti identitas (KTP atau paspor)

- Bukti pendapatan (slip gaji, laporan pajak)

- Laporan kredit Anda

- Bukti kepemilikan aset (tabungan, investasi)

- Surat pernyataan utang yang ada (jika ada)

- Pastikan Anda memiliki semua dokumen ini dengan benar dan siap untuk diajukan saat mengajukan KPR.

10. Gunakan Jasa Profesional yang Dibutuhkan

Mengambil rumah dengan KPR adalah proses yang rumit, dan Anda mungkin memerlukan bantuan dari beberapa profesional, seperti agen properti, penilai properti, atau pengacara. Jangan ragu untuk menggunakan jasa mereka untuk membantu Anda melalui proses ini dengan lancar.

11. Pertimbangkan Asuransi KPR

Seringkali, bank atau lembaga keuangan akan menawarkan asuransi KPR sebagai bagian dari paket KPR mereka. Asuransi KPR dapat memberikan perlindungan finansial bagi Anda dan keluarga Anda jika terjadi sesuatu yang tidak terduga, seperti kematian atau cacat. Pertimbangkan untuk mendapatkan asuransi KPR, tetapi pastikan Anda memahami biaya dan manfaatnya dengan baik.

12. Pertimbangkan Tawaran Pre-Approval

Sebelum Anda mulai mencari rumah, pertimbangkan untuk mendapatkan pre-approval dari bank atau lembaga keuangan. Pre-approval adalah surat yang menunjukkan bahwa Anda telah memenuhi syarat untuk KPR dengan jumlah tertentu. Ini dapat membantu Anda dalam negosiasi harga dengan penjual dan menunjukkan kepada mereka bahwa Anda adalah pembeli yang serius.

Mengambil rumah dengan KPR adalah langkah besar dalam kehidupan Anda, dan memerlukan persiapan yang baik. Dengan mengikuti tips-tips di atas dan melakukan riset yang cermat, Anda dapat membuat keputusan yang bijaksana dalam mengambil rumah dengan KPR. Ingatlah bahwa KPR adalah kewajiban keuangan jangka panjang, jadi pastikan Anda memahami sepenuhnya konsekuensi keuangan yang terlibat dan merasa nyaman dengan keputusan Anda sebelum menandatangani perjanjian KPR.